医療体制

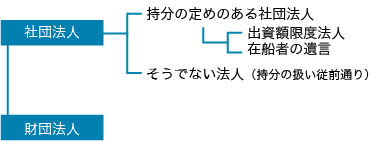

医療法人の種類

医療法人には,大きく分けて,社団たる医療法人と財団たる医療法人があります。

社団とは,一定の組織を有する人の集合体であって,構成員(社員)の増減変更に係わりなく,社会生活の上で一個の単一体と認められるものをいいます。

社団たる医療法人を設立するには,社団の構成員となる社員が結集し,その根本規則となる定款を作成し,都道府県知事の認可を得る必要があります。

社団たる医療法人の業務は,定款で理事その他の役員に委任したものを除き,すべて社員総会の決議によつて行うとされ(医療法48条の3第7項),一人一票の原則の下,社団たる医療法人は,社員の話合い(社員総会の決議)で運営されることになります。

他方,財団とは,一定の目的に捧げられた財産の集合体であって,一定の規則によって管理され,社会生活の上で権利義務の独立した主体と認められるものをいいます。社団のように,構成員(社員)という生きた要素がなく,設立者によって定められた規則によって運営されるだけです。

財団たる医療法人を設立するには,設立をしようとする者が財団の基礎となる財産を提供するとともに,根本規則となる寄附行為を作成し,都道府県知事の認可を得る必要があります。

財団たる医療法人の運営は,その根本規則である寄附行為で定められることになります。

財団たる医療法人については,ややなじみにくい制度ともいえますので,日本の医療法人の99%が社団たる医療法人で占められています。

社団たる医療法人は,定款に社員の持分の定めがあるかどうかによって,持分の定めのある社団と持分の定めのない社団の2つに分かれます。

持分とは,本来,社団の保有する財産に対し,それぞれの社員が出資した権利の割合を意味します。

持分の定めのある社団の場合,社員が社団から退社したとき,定款で持分の払戻しが禁止されていない限り,社団たる医療法人から持分の払戻しを受けることができます。そして,その際の払戻を要する価額については,出資価額ではなく,時価によるべきであるとした判例も存在します。

この結果,社団たる医療法人が設立後の活動によりその財産が増加していると,社員の退社により,医療法人は,多額の払戻しを余儀なくされ,その財産的基盤が弱体化してしまうというおそれが生ずることになります。

そこで,医療法は,平成18年改正により,その施行日以降,持分の定めのない社団法人か,財団法人の設立認可しか認めないこととされました。

そして,その時点で存在している持分の定めのある社団たる医療法人(医療法人の大多数を占めるのが現状です)については,経過措置的に,改正前の医療法が適用され,従前通り,時価での持分の払戻等が認められていますが,これについては,経過措置型医療法人と呼ばれています。

また,そのような持分の定めのある社団たる医療法人であっても,社員全員の同意に基づく定款変更により,社員の退社時における出資持分の払戻請求権及び解散時における残余財産分配請求権の限度を払込出資額に限定することを定めることも認められました。このような定款の定めのある医療法人を出資額限度法人といいます。

以上の分類を図示すると,次のようになります。

平成18年改正医療法は,平成19年4月1日から施行され,この結果,現在では,持分の定めのない社団たる医療法人か,財団たる医療法人しか設立することはできなくなりました。

このうち,社団たる医療法人については,持分がない以上,出資ではなく,金銭その他の資産の拠出により,設立されるとされます(供出型医療法人)。このような医療法人が解散する場合,その残余財産は国や地方公共団体等に帰属するとされます。

他方,財団たる医療法人についても,平成19年4月1日以前に設立された財団たる医療法人が解散する場合,その残余財産については,理事会等で処分方法を定めることができますが,平成19年4月1日以後に設立された財団たる医療法人については,社団と同じく,解散する場合には,その残余財産は国や地方公共団体等に帰属するとされています。

■特定医療法人

財団医療法人または持分の定めのない社団たる医療法人のうち,医療の普及及び向上,社会福祉への貢献その他公益の増進に著しく寄与し,かつ,甲的に運営されているものとして国税庁長官の承認を受けた医療法人をいい(租税特別措置法67条の2),法人税率が一律22%と優遇されます。

■社会医療法人

平成18年医療法改正により,公益性を担保する条件を満たし都道府県知事(または厚生労働大臣)の認定を受けることで,比較的幅広い事業から得られる収益を病院などの経営に充てることを認められた医療法人をいいます(医療法第42条の2)。

都道府県知事の認定を受けるためには

- 同族支配の制限

- 救急医療等確保事業の実施

- 公的な運営

- 残余財産の公共性の要件を満たすことが必要とされています。

社会医療法人の認定を受けると,本来業務である病院,診療所,介護老人保健施設の運営に支障のない限り,定款または寄付行為に定め,以下に挙げる業務を行いその収益を本来業務や附帯業務に充てることができるとされています。

- 農業

- 林業

- 漁業

- 製造業

- 情報通信業

- 運輸業

- 卸売・小売業

- 不動産業(「建物売買業,土地売買業」を除く)

- 飲食店,宿泊施設業

- 医療,福祉(本来業務・附帯業務を除く)

- 教育,学習支援業

- 複合サービス業

- サービス業

(千賀 守人)